주택청약종합저축

청약저축, 청약예금, 청약부금의 기능을 한데 묶어놓은 주택청약통장

소득공제

* 그해 연도 주택청약종합저축 납입금액에 대하여, 연말정산 시 40% 소득공제

* 공제 한도 : 96만 원 = (주택청약종합저축 납입금) * 40%

→ 주택청약종합저축 공제 납입한도 240만 원 (2015년 1월 1일 이후 납입분부터)

※ 주택자금공제 한도 : 300만원 = (주택임차차입금 원리금 상환액 + 주택청약종합저축 납입금) * 40%

→ 주택청약종합저축 납입금 + 주택임차차입금 원리금 상환액 한도 = 최대 750만원

(개별 한도가 있는 청약저축과 중복공제를 받을 수는 있으나, 두 공제의 총 합의 한도가 있다)

소득 공제 조건

* 총 급여액 7천만원 이하 근로소득자

→ 세전 금액(근로소득 원천징수영수증 기재)

* 연도 중 계속 무주택 세대주(세대원 포함)

→ 세대원도 연도 중 계속 무주택 세대주

→ 연도 중 계속 무주택 조건은, [주택임차차입금 원리금 상환액 소득공제 조건 = 12월 31일 현재 무주택]과 대비

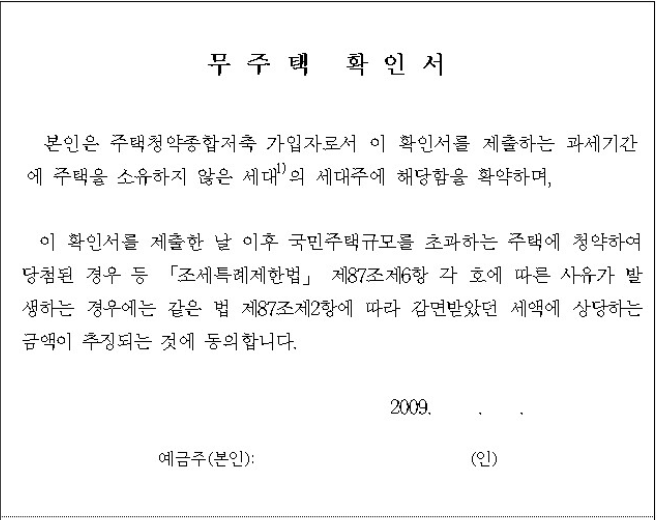

* 무주택 확인서 은행에 제출

→ 소득공제 적용 과세기간 다음 해 2월 말까지 청약이 가입된 은행에 제출

→ 최초 1회만 제출

무주택 확인서 : 당사자가 무주택자임을 증명하기 위해 작성하는 양식

소득공제 금액 추징

* 저축 가입 후 5년 이내 해지

→ 중도해지 시 은행에서 추징세액을 원천징수, 뺀 나머지 금액만 지급

* 국민주택규모를 초과하는 주택에 청약 당첨

→ 1호 또는 1세대당 수도권 85㎡, 수도권 제외 도시지역이 아닌 읍/면인 경우 100㎡이하

* 주택청약종합저축 납입금 누계액의 6% 추징

→ [ 감면받은 세액 < 추징세액 ] 인경우, 감면받은 세액만 추징

예외

* 해지 전 6개월 이내,

1. 천재지변

2. 저축자의 퇴직

3. 사업장 폐업

4. 저축자의 3개월 이상의 입원 치료 또는 요양을 요하는 상해/질병 발생

5. 저축 취급기관의 영업의 정지/영업 인허가 취소/해산 결의/파산선고

에 해당하는 경우 추징 제외

큰 공제액으로 놓치지 않고 챙겨보자

'알뜰 살뜰 금융 정보' 카테고리의 다른 글

| 연말정산 - 보험료 세액공제(특별세액공제) (0) | 2021.01.22 |

|---|---|

| 연말정산 - 월세액 세액공제(or 소득공제) (0) | 2021.01.18 |

| 연말정산 - 주택임차차입금 원리금 상환액 소득공제(전세자금대출) (0) | 2020.12.22 |

| 금융정보 - 광역알뜰교통카드 (국민 나라사랑카드 비교) (1) | 2020.08.09 |